什么是价值增长模型?

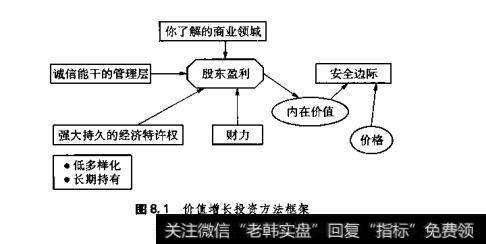

价值增长投资方法框架如图8.1所示,以下将依次介绍每个要素。

图8.1价增长投资方法框架

1.投资你熟悉的商业领域

区分价值增长投资者和其他选股者的一个非常重要标志是前者对股票背后的公司进行研究。绝大多数选股者要么把股票视为柜台交易游戏中的一个筹码根本不知道背后有一个基本业务支持,要么基于对公司长期前景最肤浅的了解进行买入和卖出。

一个成功的投资者必定是一个成功的内在价值评估者。为使自已进入所需的商业业务分析心境,杰出投资者最喜欢的策略是设想自己购买了(或继承了)公司100%的股权,在此基础上进行股票分析。此外,他们设想这是他们唯一的商业资产,这将有助于他们把重点放在关键业务问题上,如:公司如何去竞争?什么是它的长处和短处?谁是客户?如何更好地为客户服务?经理人足够好吗?公司将在20年或30年的时间内处于非常有利的地位吗?为了找到这些问题的答案,需要在以下方面做大量工作:

(一个成功的投资者必定是一个成功的内在价值评估者)

跟客户、员工、供应商、竞争对手等等对话可以揭示许多重要线索(内幕消息);

需要做许多阅读工作—一例如,公司和竞争对手的年度报告行业报告、贸易杂志、报纸、公司公告、竞争对手公司公告;

亲身感受公司一试用公司产品、出席股东会议、向经理人和董事提问、参观展会。

在收集公司情报的过程中,精明的投资者可以发挥其优势。如果你对某个行业或特定公司已经有一些了解,明智的做法也许是建立在这一基础上,而不是试图去分析陌生和深奥的行业和公司。请记住:投资者不会因为所分析问题的难度而获得额外加分考虑(奥运跳水评分方法的难度系数在此并不适用)。容易理解的公司可以拥有价值增长投资者所希望看到的强大和持久的竞争优势以及其他重要特征一—如果你正确地分析了面临许多变化和复杂变数的公司,其回报是一样。

价值增长投资者不能超出他或她的竟争优势圈,他或她必须精确绘出图绕在竞争优势圈周围、自己所能理解的、没有模糊边缘的那些公司,且其边缘必须明确界定。这就减少了对特殊智慧的需要,可以专注于避免愚蠢行为。熟悉一家公司可以获得自信、洞察力和利润。

2.诚信能干的管理层

好的管理层有许多重要指标,下列清单涵盖了增长投资者所期待的管理层的大部分要素:

面向股东,以股东长期财富最大化为目标;

喜欢竟争和超越。他们热爱所承担的工作,品味杰出业绩带来的快感他们的热情和投入具有感染力;

与机构强迫症抗争;

在日常业务管理和长期规划两个方面都很优秀;

高度忠诚;

遵循合理的股息分配和股票回购政策(从股东角度来看);

不断努力降低成本;

务实确定具有核心竞争能力的经营领域,内部事务决策和行动果断能很好完成普通事务;

无视最诱人但超出核心竞争力范围的提案;不搞“多元恶化”不允许并购损害公司股东利益;

及时报告利空消息和利好消息;

尊重和公平对待工作人员;

公用开支节俭;

不做假账;

良好的营销;

高度合作、相互支持智慧努力和相互尊重的执行关系;

高层管理团队既有深度又有广度,注重行政管理人才培养,生机勃勃;

行为正派;

由非执行董事制定标准和监测绩效;

有承担风险的信心;

强有力和良好定向的研究能力。在研发人员之间以及研究团队、销售团队与生产团队的协调方面具有高水平的领导。

3.强有力和持久的经济特许权

价值增长投资者期待找到一家在业界拥有牢靠保护的经济特许权、竞争能力突出的公司,以确保长期取得高于平均水平的盈利能力。通过对赋予其在业界竞争优势的公司资源分析,将指出该公司可能在何种程度上实现高于行业平均股东权益。行业分析和公司资源分析的结合将揭示经济特许权的优势强度和持久性。这两种类型分析的方法框架将在第9章和第10章讨论。

4.财力

价值增长投资者要求的标准是:

少量资本的追加可以导致盈利的大幅增加(高股本收益率);

在偿付能力方面安全边际大—低负债比率,到期债务的宽限期长;健全的成本会计制度。

5.股东权益与内在价值

在第8章,我们已经成功地做到了不涉及任何数学公式。对于金融学教授而言,这已表现出异乎寻常的克制—我希望你同意!更重要的是,它显示了数学公式和股票评价的计算结果没有地位,大部分时间应该花在评估公司质量上一大量的定性工作。然而,有时候我们必须计算内在价值然后把它们与目前价格比较,看看两者之间是否存在一个安全边际,以使我们能够进行投资。

下面的数学解释尽可能简单。但是,为了使继续讨论尽可能简捷,我们假定读者已经熟悉基本的财务计算方法。

任何金融资产的价值都是未来净现金流的现值。对于普通股而言,内在价值是公司商业剩余存续期内股东权益的贴现价值。贴现的原因是因为我们在明年或后年等未来年度获得的每1美元与投资者现在获得的1美元不等价。

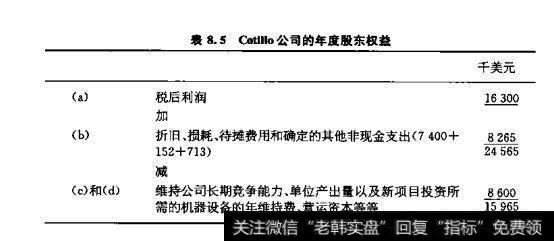

未来股东权益是由经济特许权、管理水平和公司财力的强度和持久性决定的。价值增长投资使用巴菲特关于股东权益的定义,但在“投资新建项目”的(c)和(d)上附加更多的因素。股东权益被定义为:

(a)税后利润;加

(b)折旧、损耗、待摊费用和确定的其他非现金支出;减

(c)机器设备的年维持费等等,公司为了充分保持其长期竞争能力及其单位产出量(unitvolume),必须投入的新建项目投资;减

(d)营运资本的附加年维持费,公司为了充分保持其长期竞争能力及其单位产出量,必须投入的新建项目投资。

因此,有两种类型的投资:第一种是继续保持公司现有竞争能力以及当前产出水平所需要的投资;第二种是用于超越当前地位的新增价值建设项目。

例如,Cotillon公司报告最近一年的税后利润为1630万美元(注:最近年可能缺乏代表性,所以,建议分析师考察若干年来股东权益的历史平均)在编制报表时,收入(损益)账户扣除了740万美元折旧、15.2万美元无形资产待摊费用和71.3万美元的商誉费用。为保持公司长期竞争能力和单位产出量,机器设备等年维持费预计为860万美元。为简化起见我们假定维持长期竞争能力和单位产出量不需要更多的附加营运资本。另外,Cotillo没有新增价值建设项目。

Cotillo公司在过去的销售额一直非常稳定,未来也不太可能发生变化。因此,利用上述数字来代表未来几年的情况也是合理的,由此估计未来年度的股东权益为159.65亿美元(见表8.5)。

表8.5catillo公司的年度股东权益

无限期未来年度股东权益估计的贴现价值是每年股东权益除以适当的贴现率(未来每一年的股东权益估计相同):

内在价值=年度股东权益/贴现率

贴现率为处于这一风险等级资产所需的收益率,它等于投入资金购买股票的机会成本,而不是具有同等风险的其他投资形式。换言之,如果股东的次优选择是以资金形式投入Cotillo公司,并可以获得10%的收益,则替代方案与持有Cotillo股票具有同样的风险水平,那么,Cotillo股票的贴现率在本案例中,如果采用的贴现率为10%(贴现率的推导将在下文讨论)Cotillon的内在价值=1.5965亿美元:

内在价值=15.965百万美元/0.10=1.5965亿美元

早期有人认为,内在价值由公司剩余存续期内可以取出的股东收益决定的。从逻辑上讲,如果经理人在公司内没有能产生10%或以上收益的投资项目,那么,Cotl管理层每年应支付1595.6万美元给股东,因为股东在具有与持有Cotillon股票同样风险水平的别处投资同样可以获得10%的收益率。如果经理人碰到另一个项目,承诺的收益率正好是股东财富(1.5965亿美元)的10%那么股东财高将维持不变。公司可以选择投资成不投资该项目,也可以选择每年继续支付股东权益(全部现金分红)。如果管理层发现未来建设项目可以产生15%收益率(与现有项目的风险水平相同),那么,股东将对减少股息分红而增加附加投资持欢迎态度。如果这样一个项目付诸实施的话,未来股东权益的总贴现价值将上升,内在价值将大于1.5965亿美元。