市场风险溢价

市场风险溢价衡量的是投资者将投资从无风险投资转移到平均风险投资时所需要的“额外收益”。市场风险溢价是市场预期回报率和无风险利率之间的差额,一般使用证券市场指数的历史回报率作为市场预期回报率的估计。

由于国内的资本市场发展时间很短,各类指标也很不成熟,指标的连贯性较差,因此,目前还没有对国内市场风险溢价的权威说明。在具体价值评估中,一般使用成熟市场的5%左右的市场风险溢价水平代替。

β值

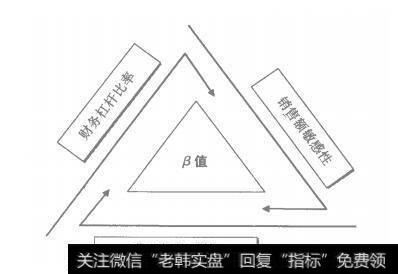

β值衡量的是单一证券收益率对市场综合收益率的反应程度,这可以近似地理解为企业对经济周期的敏感性。一般来说,它受公司三方面特征的影响(见图3-5)。

图3-5 β的影响因素

销售额敏感性:反映了企业销售额对经济周期的敏感程度。当产品的需求主要由收入决定时,销售额敏感性较高,而必需品的销售敏感性较低。

营业杠杆系数:反映了企业固定成本和可变成本之间的比值。如果企业营业杠杆系数较高,就说明它的成本刚性较大,因此抵御经济波动的能力较小,经济敏感性较高。

财务杠杆比率:反映了企业负债在投资资本中所占的比重。同固定成本一样,由于财务费用必须支付,因此财务杠杆高的企业经济敏感性高。

基于历史数据的β值会随着选择的历史区间和回报间隔而改变。一方面,在其他条件既定的情况下,回归中应使用较多的观察值作为样本,但同时,在较长历史区间内,公司的风险特性可能会发生变化。因此,在具体实践中通常使用公司2-3年的日回报率计算口值。在这一期间内发生分红、送股等情况时,应该对股价进行调整,以使股票收益率能正确地反映收益水平。

使用行业调整前9值计算公司调整后β值

所谓调整,就是指在计算中包含还是剔除财务杠杆对R值的影响。调整后的0值是指包含财务杠杆辅助作用的口值,而调整前的β值指剔除财务杠杆辅助作用的β值。