随着全球金融一体化的发展及国际间的资本流动加快的影响,国际金融市场变得越来越复杂,竟争日趋橄烈,而反映它变化的汇率越来越被人们所重视,因此对它所进行的研究也成为近几年十分热门的话题。

最新的研究成果指出,汇率变化是一个具有非线性特征的变化过程,而分形理论又是非线性理论中比较常用的理论之一同时,分形理论中的思维角度和计算方法都给金融问题提供了十分有效的解决方案,而对于汇率的研究也是这一领域中的一个重要分支,可见用分形理论来研究汇率问题是十分恰当的。

1、R/S分析方法简述

R/S分析(The Rescaled Range Analysis,重标极差分析)最初是由水纹专家H.E.Hurst在1951年提出来的,是最著名的分形分析方法之一。该方法主要通过R/S计算出该序列的H值,并根据H值来判断该序列的性质。

1)计算重标极差(R/S)

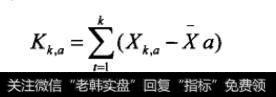

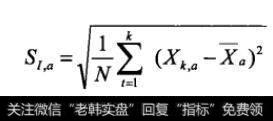

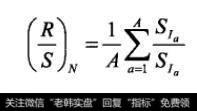

设一个时间序列Pt,观测次数为m,将其转换为长度为M=m-1的常用对数比率时间序列:Xt=lnPt-lnPt-1。将这个长度为M的时间序列{Xt}分成A个长度为N(2≤N≤L,L表示最长子区间的长度)的相邻子区间,使得A×N=M。用Iα代表每个子区间,其中α=1,2,…,A;将每个Iα上的Xt记为Xk,其中k = 1,2,…,N。设Ia上的{Xt}的均值为Xα,则有如下计算公式:

(1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

式(1)~(4)中:

N—子区间,Iα的长度。

Dk,α—子区间Ia的累积离差。

RI,a—子区间Ia的极差。

SI,α—第α个区间Ia的标准差。

(R/S)N—重标极差。

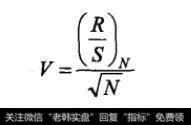

2)估计平均循环长度

所谓平均循环长度,指的就是时间序列具有“长期记忆”特性的长度。根据Peters(1994)的研究,可以借助V统计量来估计序列的平均循环长度,其计算公式为:

(5)

(5)

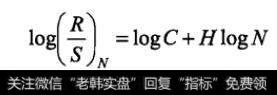

3)计算Hurst指数

因为(R/S)N=C×N H,所以将此式两边取对数得:

(6)

(6)

然后就将平均循环长度内的值及其相应的N值代入上式,用OLS求解H值。

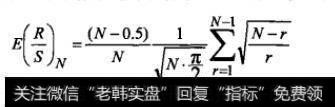

4)计算R/S期望值

彼得斯(Peters)给出了高斯型序列的R/S期望值的计算公式:

(7)

(7)

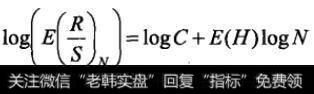

将E(R/S) N和log N代入式(8),用OLS可得高斯型序列的H指数期望值E( H):

(8)

(8)

5)通过H值判断序列走势

Hurst指数和相应的时间序列分为3种类型:

(1)当H=0.5时,时间序列是随机游走的。序列中不同时间的值是随机的和不相关的,即现在不会影响将来。

(2)当0≤H≤0.5时,这是一种反持久性的时间序列,常被称为均值回复。如果一个序列在前一时期是向上走的,那么它在下一个时期多半是向下走的,反之亦然。这种反持久性的强度依赖于H离零有多近,越接近于零,这种时间序列就具有比随机序列更强的突变性或易变性。

(3)当0.5≤H≤1时,表明序列具有持续性,存在长期记忆性的特征。即前一个时期序列是向上(下)走的,那下一个时期将多半继续是向上(下)走的。趋势增强行为的强度或持久性随H接近于1而增加。

6)根据V(R/S)与V(E(R/S))统计量图

选出统计量的走势由上升转为下降或是保持不变的点,而这个点正是序列的长期记忆过程消失的临界点,这个点对应的N就是序列的平均循环长度。但如果图像中这样的临界点不是唯一的时候,可根据假设检验来选择出真正的临界点,具体计算如下:

(9)

(9)

(10)

(10)

(11)

(11)

其中,

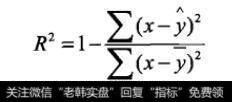

其中,T为样本中所有的观测数目。在实际应用中,R2要达到多大才算模型通过了检验,没有绝对的标准,而是要根据实际情况而定,它只是说明所得到的一元线性回归方程的拟合程度。T检验是判断x变量是否是显著的,如果结果判断出x是不显著的,则可在已建立好的模型中去除这个变量;如果判断出x是显著的,那么在模型中就应保留该变量。对于多元线性回归模型,方程的总体线性关系是显著的,并不能说明每个解释变最对被解释变最的影响都是显著的,必须对每个解释变量进行显著性检验,以决定是否作为解释变量被保留在模型中。

由于Hurst指数遵循正态分布,因此需要将它转化为标准正态分布(即S统计量),然后选择一个置信度,通过假设检验来判断序列是否遵循随机游走。如果S统计量在拒绝域中,表明序列遵循随机游走,R/S分析结果是显著的,该点即真正的转折点;若不在拒绝域中,则表明序列并未显著偏离随机游走,R/S分析结果不显著。