大趋势预测

在资本市场中,对股票价格规律的刻画一直是各国学者广泛关注的重大研究课题。股价的大幅波动通常伴随着高风险和高收益,因此,寻求一种能够定量地解释或描述大幅股价波动的某些特征的方法,对防范和控制金融风险十分必要。

许多实证研究已经证实股票市场是一个复杂的分形客体,多重分形理论是定量描述复杂体系内部的非线性运行规律的有效手段之一,在资本市场的复杂性方面具有有效的应用。

1、多重分形模型

1)模型

将多重分形理论应用于金融分析中,则求解多重分形分布的步骤如下:

(1)将股指时间序列pi进行归一化处理,用pi表示:Pi=Pi/ΣPi,并将归一化后的时间序列分成时间长度为T的不重叠的时间窗。

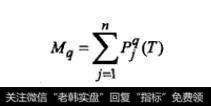

(2)求出每个时间窗内(或盒子内)的价位概率以Pj(T),该价位概率等于每个时间窗内所有归一化后的时间序列的和。

(3)选取适当的q值,通过Pj(T)计算q的配分函数:

(1)

(1)

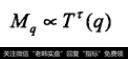

式中:n是时间长度为T的时间窗总数,q是-∞到+∞上的实数。对于多重分形分布,配分函数随时间长度服从如下的标度关系:

(2)

(2)

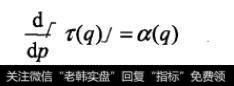

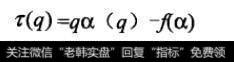

(4)根据公式(2)做出相应的InMq(T)-lnT曲线,如果lnMq(T)随InT的变化有较好的线性关系,说明此分布属于多重分形分布。lnMq(T)-lnT曲线的斜率就是τ(q),从τ(q)中可以计算出多重分形谱ƒ(α),其计算公式如下:

(3)

(3)

(4)

(4)

2)模型中参数的意义

α描述了时间序列中各个区间不同的奇异程度,分形谱的宽度△α=αmax-αmax为最大、最小概率间的差别,它说明了整个分形结构上的归一化价格分布的均匀程度。将其应用在股价指数时间序列中,则α反映了股价指数的大小,α越小,指数值越高;α越大,指数值越低。αmax表示的是指数的最低值,△α。表示的是指数的最低值。△a反映了指数的涨落程度。△α越大,表示股价指数波动越剧烈;△a=O,则对应完全均匀分布的情况。

ƒ(α)反映了所对应的指数值出现的次数。ƒ(α)越大,则出现的次数越多.ƒ (α min)和ƒ(α max)是对应α min子集的分形维数。ƒ(α min)表示归一化价格高的股价指数出现的次数;ƒ(α max)表示归一化价格低的指数出现的次数。△ƒ=ƒ(α min)-ƒ(α max)反映了最高、最低价位出现频率的变化。△ƒ>0,表示在每组数据中股价指数达到最高点的次数多于达到最低点的次数;△ƒ<0,表示在每组数据中股价指数达到最高点的次数少于达到最低点的次数。

ƒ(α)的的最大值即为多重分形谱的峰值,对应于该峰值的α记为α0:而特征参数△α可分解为△αL,=α0-α min和△αR=α max-α0,它们分别代表多重分形谱左右两侧的α值范围,其比值反映了左偏、右偏的程度,即多重分形谱的偏斜系数R =△αL/△αR。当R>1时,谱的顶点右偏,且值越大,向右偏斜程度越高;当R<1时,谱的顶点左偏,且值越小,其向左偏斜程度越高;当R=1时,谱的形状对称。