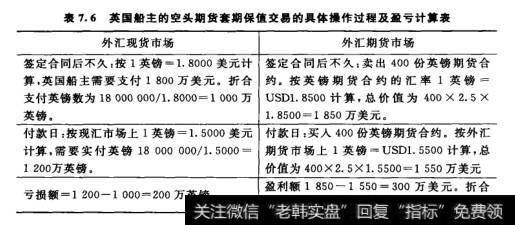

例3,一位英国船主在美国建造一条远洋货轮,约定1年之后付清全部费用。根据合同规定,这位英国船主需要支付1800万美元,当时1英镑约合1.8000美元。各种信息表明,美元很有可能大幅升值。这位船主决定在英国外汇期货市场上套期保值,此时(签定合同后不久n年期英镑期货合约的汇率为1英镑=USD1.8500。于是,在签定合同后不久,这位船主就卖出400份英镑期货合约(每份2.5万英镑)。1年之后(付款日),现汇市场上1英镑=USDL5000,外汇期货市场上1英镑=USD1.5500。这位英国船主在外汇期货市场上平仓。

英国船主的具体操作过程及盈亏计算,见表7.6。

表7.6英国船主的空头期货套期保值交易的具体搡作过程及盈亏计算表

从表7.6的计算结果看,如果不进行套期保值,由于美元升值,这位英国船主到时要多付200万英镑(或300万美元)的资金。

从以上三个实例中可以看出,卖出套期保值交易在下列情况下获得盈利:

(1)当现货价格不变,而期货价格却节节下跌时;

(2)当现货价格持续上扬,而期货价格却停留原处盘整时;

(3)当现货价格上升,而期货价格却呈现相反方向下跌时;

(4)当现货价格与期货价格同时下跌,而期货价格下跌速度快于现货价格下跌速度时;

(5)当现货价格与期货价格同时上升,但现货价格上升速度快于期货价格上升速度时。

以上情况都可以作为卖出套期保值的策略。

当交易者预计到现货价格将要下跌时,为什么不出售现货而要对它进行套期保值呢?确实,在某些情况下,售出现货资产方法虽可取,但并非所有的情况都是如此。一般来说,因为在现货市场常常会遇到如下困难:

1.流动性低

对既定的现货资产来说,要进行大宗交易而不影响其价格几乎不可能。或者说,既定的现货资产市场对大宗交易缺乏流动性。而在金融期货市场上,特别是对近期金融期货合约来说,不存在这样的流动性问题。

2.成本髙

在现货市场上,由于较髙的手续费和较大的买卖差价,使得其交易相对于期货市场来说十分昂贵。而在期货市场上从事相同交易的成本则极低。例如,现货股票组合的交易成本就髙达相应的期货交易成本的110倍之多。

3.操作慢

由于现货市场的流动性低于期货市场。因此,现货交易的操作比期货交易要慢得多。

4.卖空不利

在现货市场上卖空成本高。比如卖空现货短期国债的成本每年大约为0.5%;并且到期时还必须按合约规定,交割完全符合规定的现货短期国债。而这经常也是一种难以做到的事,或者说,是需要支付较高成本后才能做到的事。

5.规则限制

在现货市场上存在许多规则,它们常常使交易难以达到交易者所希望达到的程度。比如规则要求证券商所持有的长期国债不得低于其资产的一定比例,这显然就限制了证券商在长期国债方面的交易。或者规则禁止一家金融机构从事现货卖空,从而使其无法在现货市场上进行保值活动。

6.信用风险

在现货市场上卖空(或进行远期交易)难以避免信用风险。这种风险对交易双方都存在。而期货交易则不然,因为它是通过清算所完成的,每个交易者最终实际上和清算所打交道。这样就消除了信用风险。