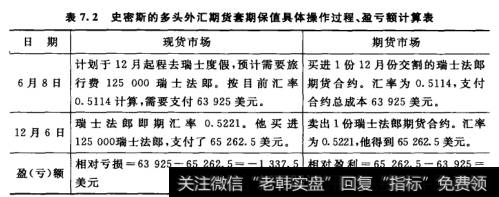

例2,假设在某年6月,美国一位居民史密斯计划于同年12月起程,去瑞士作为期6个月的旅行。他预计旅行费用125000瑞士法郎。为了防止届时瑞士法郎升值而使他多支付美元的风险,他便在IMM购买了1份12月份交割的瑞士法郎期货合约,汇率为0.5114(即1瑞士法郎合0.5114美元)。到了12月6日,他准备起程。于是,他在外汇市场以美元买进所需的125000瑞士法郎,可那时瑞士法郎的即期汇率已升至0.5221。这样,他为买进125000瑞士法郎支付了63925美元,比他在6月份时预计的65262.5美元多支付了1337.5美元。这就是因瑞士法郎升值而使他在现汇市场蒙受的损失。不过,由于史密斯做了套期保值,在期货市场所得的收益正好抵补了他在现货市场所受的损失。从而使他避免了这一汇率变动的损失。

史密斯的具体操作过程、盈亏额的计算,见表7.2。

表7.2史密斯的多头外汇期货套期保值具体操作过程、盈亏额计算表

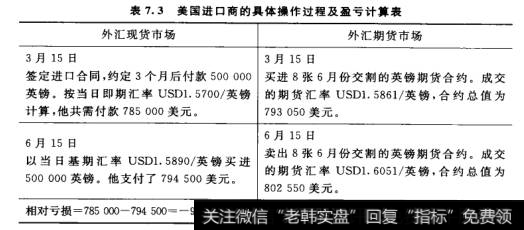

例3,某年3月15日,美国的一个进口商与英国的一个出口商签订合同,进口价格为500000英镑的货物一批,并约定于同年6月15日交货付款。在签订合同时,英镑与美元的即期汇率为USD1.5700/英镑,3个月期的远期汇率为USD1.5860/英镑。该美国进口商预计3个月后英镑的即期汇率将有较大幅度的上升。为回避这一外汇风险,于是,在3月15日,他就通过IMM的某一会员经纪商在IMM买进8张6月17日交割的英镑期货合约(每张合约的交易单位为62500英镑)。成交(6月15日)时的期货汇率为USD1.5861/英镑。

假设美国进口商于6月17日之前(6月15日)卖出其先前买进的8张英镑期货合约,并在即期外汇市场买进500000英镑用以支付英国出口商之货款。又假定在6月15日,英镑的即期汇率已升至USD1.5890/英镑,而6月份交割的英镑期货汇率已升至USD1.6051/英镑。

这样,该美国进口商将在即期外汇市场损失9500美元,而他在外汇期货市场获利9500美元。可见,他通过外汇期货交易便有效地回避了外汇汇率上升的风险。从汇率来看,该美国进口商因做了英镑期货的买卖,而使其购买英镑的实际汇率控制在USD1.5701/英镑的水平。

【注:(500000*1.5890-9500)/500000=1.5701】

美国进口商的具体操作过程及盈亏计算,见表7.3。

表7.3美国进口商的具体操作过程及盈亏计算表

从以上三个实例中可以看出,买人套期保值交易会在下列情况下获得盈利:

(1)当现货价格停留在原处盘整,而期货价格却节节上升时;

(2)当现货价格节节下挫,而期货价格却停留在原处盘整时;

(3)当现货价格持续下跌,而期货价格却向上攀升时;

(4)当现货价格与期货价格同时上升,但期货价格上升速度快于现货价格上升速度时;

(5)当现货价格与期货价格同时下跌,但现货价格下跌速度快于期货价格的下跌速度时。

以上情况都可以作为买入套期保值的策略。

在这里,需要再次说明以下两点:

第一,在期货的套期保值中,无论是多头套期保值,还是空头套期保值,其实质都是一样的,都是通过期货交易而使一个市场的盈利弥补另一市场的亏损,从而避免或减少由价格变动所引起的损失。之所以能如此,是因为同种商品的期货价格与现货商品的价格一样受着相同因素的影响,从而两者将作同方向的变动。所以,一旦人们在期货市场上建立了与其现货市场相反的部位后,则不论商品价格如何变动,在两个市场中总有一个市场有盈利,而另一个市场有亏损。通过盈利与亏损的抵消即可避免或减少实际存在的风险。

第二,在上述例子中,现货市场的亏损刚好被期货市场的盈利所抵消,这就说实现了“完全的套期保值”。但如前所述,在现实生活中,人们很难实现此种“完全的套期保值”。这主要是因为在现实生活中,同种商品(或关联紧密的商品)的现货商品价格与期货商品价格虽在一般情况下呈现“同方向”的变动,但未必呈现“同幅度”的变动。还有现货商品与期货商品的数量未必刚好相等。