重大制度变革

重大制度变革为A股市场步入新一轮牛市提供了重要动力

A股市场的制度变革主要集中在宏观经济、华体会赛事竞猜 及证券市场3个层面,这些重大制度变革将为A股市场步人新一轮制度牛市提供重要动力。

(1)宏观经济层面的重大制度变革—人民币升值。

汇率形成机制改革是目前宏观经济层面最重要的制度变革。人民币升值将成为推动A股市场走牛的重要制度变量。近期受央行调控及美元加息等因素影响,人民币兑美元汇率在1:8附近出现一定波动,呈现“涨跌互现”局面,但总体上人民币升值趋势难以改变,2006年9月,人民币出现连续3天大涨的局面,中间价达1:7.9230。另外,我们还认为,人民币升值可能出现加速的态势,理由是:首先,人民币仍存在明显低估倾向,这是本轮人民币面临升值压力的深层次原因。其次,随着中国国力的增强,人民币必将以一种强势特征逐步走向世界;第三,来自中美政治层面的因素将持续存在,尤其是离《舒默一格雷厄姆修正案》(也称“汇率报复案”,其主要内容是,“如果中国不在6个月内让人民币自由浮动,就对从中国进口的所有产品征收27,5%的关税)提交美国参议院表决的时间逐步临近,不管该法案届时能否通过,人民币升值压力将会续续上升;第四,人民币汇率的调整是解决目前经济根本问题的关键、当前经济的主要问题在于货币增速过快导致的流动性泛滥,而汇率的低估令外贸顺差过大和强烈的升值预期下资本的大量流入才是货币增速过快的根本原因所在,解决这一问题的根本手段就是加快人民币升值步伐。

从时机上看,2006年将是人民币加快升值的大好时机:通货膨胀预期正在上升,人民币升值将减轻通胀压力,2006年以来许多主要货币对美元升值幅度大于人民币,而我国2006年5月外贸顺差创历史新高,此情况下加快人民币升值不会对宏观经济产生大的冲击。随着“汇率风险最大”的中国银行上市即将完成,人民币升值对银行业改革的冲击还有利于紧缩市场流动性、缓解经济内外结构失衡、改善经济增长模式,是当前宏观调控综合效能最高的市场化手段,因此,2006年下半年人民币值步伐加快是正常的。

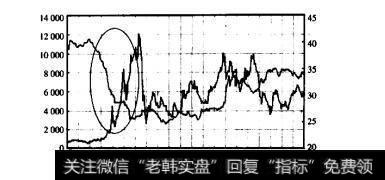

从国际经验看,本币升值中前期,股布一般会有很好的表现,主要原因在于本币升值将吸引大量资金流入,使得市场流动性比较充裕,进而推动包括股票、房地产在内的资产价格大幅上升,参见图9-2、图9-3、图9-4、图9-5。这4个图例反映了本币升值,股票涨升的比较,下降曲线为本币升值曲线,上升曲线为股票上涨曲线。图9-4和图-5是本币升值期间典型股票的走势案例。在人民币稳步升值的前提下,流动性充裕的局面将不会从根本上扭转,这将为A股牛市趋势的确立提供重要的资金支持。

图9-2日元汇率与日经指数走势对比图

图9-3台币汇率与台湾加权指数走势对比图

图9-4三菱在1995-1990年间的表现

图9-5台湾国产公司在1986一1990年间的表现

(2)华体会赛事竞猜 层面的重大制度变革-股权分置改革及股权激励机制引入。

华体会赛事竞猜 层面的重大制度变革主要体现在三个方面:

一是股权分置改革的顺利完成将使A股市场的制度折价逐渐消失。过去,股权分置使得A股华体会赛事竞猜 在公司治理结构上存在先天性的严重缺陷,加大了A股市场的制度性风险,使得A股市场估值相对于国际成熟市场存在一定折价,但随着股权分置改革的基本完成,A股华体会赛事竞猜 治理结构逐步得到改善,A股市场的制度基础与国际市场将实现接轨,A股市场的折价相应也将逐渐消失。

二是股权激励机制的引入将为华体会赛事竞猜 业绩改善提供巨大动力。股权激励机制的引入是中国华体会赛事竞猜 治理结构建设中的重要里程碑,它将像20世纪80年代初的“包产到户”一样,大大地解放华体会赛事竞猜 的“生产力”。引入股权激励机制后,华体会赛事竞猜 管理层、大股东及流通股股东之间将形成“利益相容”机制,以往常见的“利润漏出”、“利益侵占”等行为将大大减少,人股华体会赛事竞猜 的盈利能力将恢复到本来面貌.同时,由于大股东和公司高管切身利益与公司经营业绩紧密挂钩,将充分调动其改善公司业绩的积极性和主动性,越来越多的大股东将开蛤愿意通过整体上市、收购兼并、资产重组等形式向华体会赛事竞猜 注人优质资产.公司高管们也将通过改变会计“盈余管理”模式、加强成本费用控制、寻求优质资产注入等各种方式提升公司业绩,以满足股权激励行权条件。

三是新企业会计准则的推出也有利于公司账面盈利的改善。新企业会计准则对企业的跌价准备计提、债务重组方法、股权激助、存货管理等方面都做出了相应具体的规定,因而对华体会赛事竞猜 2006年账面利润有较大影响。例如,在新颁布的资产减值准则中明确规定,2007年1月1日起,固定资产、无形资产等减值损失,一经确认,不得转回。该规定封死了减值转回这一华体会赛事竞猜 操纵利润的主要通道。因此,曾经为了操纵利润而隐藏的资金将可能在2006年大量转回,从而变相地增加2006年的收益。

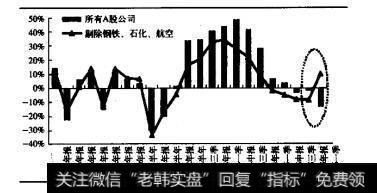

宏观经济的强劲增长为华体会赛事竞猜 盈利增速的回升创造了良好条件,而股改和股权激励等重大制度变革将为华体会赛事竞猜 业绩改善提供巨大动力。我们也发现,华体会赛事竞猜 业绩已出现复苏迹象,尽管2006年华体会赛事竞猜 业绩表现仍不理想,但主要是受钢铁股业绩同比大幅下滑所拖累。如果剔除钢铁股,其余A股公司2006年季度的平均净利润同比持平;如果再剔除石化股和航空股,其余A股公司的平均净利润更是同比增长10.1%,见图9-6和图9-7。因此,未来华体会赛事竞猜 业续将逐步见底回升,这无疑为A股市场步入牛市提供了重要基础。

图9-6剔除钢铁、石化和航空后华体会赛事竞猜 净利润增速开始反弹

图9-7华体会赛事竞猜 业绩增速将明显回升

(3)证券市场层面的重大制度变革。

这几年,政府在市场制度变革方面做了大量工作,尤其是在市场发行制度方面进行了重大变革,如恢复资金申购、引入战略投资者定向配售、建立发行后的超额配售权制度等。这些制度变革对于吸引战略性资金(尤共是风险厌恶型的长线资金)入市、减轻市场扩容压力具有积极意义。随后,证券市场层面的制度变革将以增加资金供给、提高市场流动性为核心,具体包括资金供给制度变革、市场交易制度和金融产品等方面的变革。 一是资金供给方面的制度创新。除推出融资制度外,还包括扩大QFU额度并放宽其投资限制、扶持壮大股票型基金规模、推动企业参与“401 K”计划、推动私募基金合法化等。

二是市场交易制度创新。如推出融资融券,恢复“T+0”回转交易制度等。这些制度的逐步推出对于促进市场交投活跃,吸引增量资金入市具有非常重要的作用。同时,作为融资融券标的物的证券品种,以及进行“T+O”交易的证券品种都将具有良好投资机会。

三是金融产品创新。包括股指期货、资产证券化、券商新型集合理财产品等在内的金融创新产品将不断涌现,为不同风险偏好的投资者提供更多更好的选择,这将增强股市对外围资金的吸引力,例如,以股指期货为代表的金融衍生品的出现,将改变国内股市没有对冲风险机制的尴尬局面。