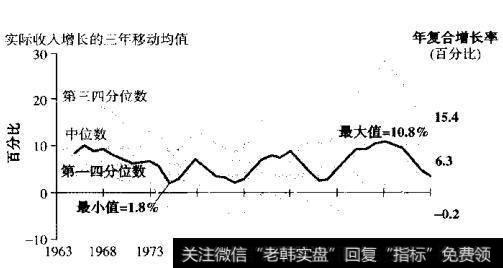

除了提供了中位数增长图,图6.15还揭示出:自1973年开始,全部公司中有四分之一在某个年份里实际是缩水的。因此,虽然许多公司公开预计在下一个五年会健康增长,但现实表明,许多成熟公司实际上是萎缩了。因此对成熟企业进行估值时,对待高增长预期必须慎之又慎。

图6.15非金融公司的收入增长

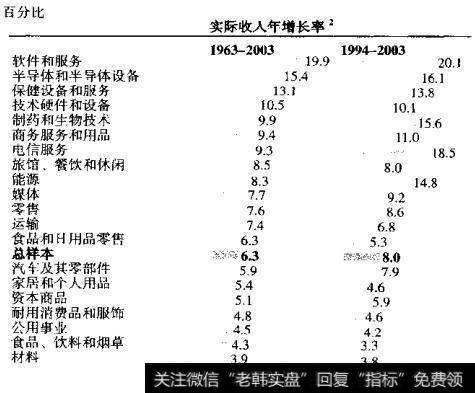

和ROIC相关数据一样,增长率在不同行业间相差也很大。图6.16中,我们给出了20个行业的中位数收入增长率。软件及软件服务企业的中位数增长率在1963年到2003年间是20%,半导体和半导体设备增长达到15%,而保健和服务的增长是13%。基本生活日用品,如耐用消费品和服饰,公用事业,食品、饮料和烟草,以及材料——所有这些行业的实际增长率不到5%,仅仅略高于实际的GDP增长。

图6.16按行业分组的收入增长

与ROIC的排序有所不同,基于增长率的行业排序是随时间变化的。在1993年到2003之间,制药和生物技术、电信服务以及能源行业增长率都大大高出长期平均水平。在能源行业,由于20世纪90年代能源公司的合并重组,能源行业近期的较高增长主要是并购推动的(1994年到2003年,美国能源消费仅增长了1%)。对于制药和生物技术、电信服务来说,增长是受内涵式增长和并购共同推动的。虽然20世纪90年代制药行业发生了重大重组合并,但随着众多重大药品的开发,制药企业依靠自身内部的发展也实现了收入的大幅增加。