假定公司的收入和NOPLAT按照不变比率增长,并且公司每年从NOPLAT中拿出一个固定比例用于投资,那么每年投资所占的NOPLAT比率相同,则意味着公司的自由现金流将会按照固定的比率增长。

由于公司的现金流是按照一个固定的比率增长的,因此,我们可以从使用著名的现金流永续年金的公式来进行公司的价值评估:

现金流永续年金公式

该公式在金融和数学文献中已得到充分确立。接着,根据NOPLAT和投资率定义自由现金流。

根据NOPLAT和投资率定义自由现金流

在前面,我们建立起IR、公司预期的NOPLAT增长率(g)和投资回报率(ROIC)之间的关系。

IR、g与ROIC之间的关系

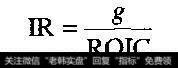

用g求IR,则:

用g求IR

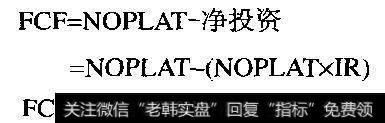

代入自由现金流定义公式:

自由现金流定义公式

代入价值公式得到关键价值因素公式:

关键价值因素公式

代入价值公司和数量公司的预测假设,其结果与我们对其现金流折现的价值相等,如表3.10所示。

表3.10价值公司和数量公司价值

我们把关键价值因素公式称作企业金融的禅,原因是它把公司价值与经济价值的基本决定因素:增长、ROIC和资本成本联系起来,甚至可以说这个公式已经包含了价值评估的全部内容,其他不过是细枝末节而已。

那么为什么我们没有在实践中使用这个公式呢?在有些情况下确实可以用,但在大多数情况下,这个模型过于严格,因为它假设ROIC和增长率在未来是不变的。对于关键价值因素会变化的那些公司而言,我们需要一个在预测上更为灵活的模型。因此,虽然我们在实践中用不到这个公式,但它可使我们牢记决定价值的几种关键因素,因此是极为有用的。