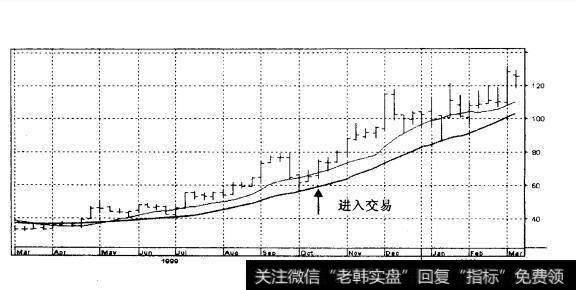

如AAPL价格图所示(见图10.16),股价沿着10周和20周移动平均线攀升了几个月,并且这些趋势线提供了完美的支撑。这支持了AAPL中期趋势是牛市的看法。

图10.16 苹果计算机公司(AAPL) 10日和20日移动平均线(1999年3月-2000年3月,周线)

不但AAPL的技术面的和人气方面呈多头排列,而且其基本面也同样表现强劲。AAPL的临时CEO史蒂芬•乔布斯再次为公司注人活力,这一变化反映在AAPL最新的大大超出了华尔街预期的盈利增长上。

结果

期望分析在本案例中的应用产生了引人注目的结果,因为三部分分析所预测的结果都出现了。首先,SPX在10月份反弹了6.2%,并且在该年剩余的时间里保持了强劲的上涨势头,在1999年最后一个季度里以14.5%结束。虽然BMX在10月份的进展并不像期望的那样,但它在1999年最后两个月里反弹超过25%.最终,AAPL的上涨趋势如预期的一样加速上涨,10月份该股升值26%,在1999年最后3个月总共上涨62%。

使用反向分析时需要注意的问题修费瑞•尼尔(Humphrey Neill)对其反向分析方法成为一种一卓越的交易方法的可能性持非常谨慎的态度。在将其方法用作直接预测工具方面,尼尔有两点非常担心。第一点是对开发客观而精确的“流行舆论”或人气的度量标准所存在困难的担心,这始终是一个方向性的问题。我自己投身开发和优化所讨论的定量人气工具已经将近20年,目的就是使它们能够经得住客观性和准确性的检验。在作这些努力的整个过程中,我拥有一个尼尔在构想其理论时所不具备的独特优势—一个健全的提供关于投资者和投机者群体舆论客观信息宝库的上市交易期权市场。

第二点是尼尔对将反向方法被作为一种与交易时机选择关键要素相关的直接预测工具来使用的担心。正如尼尔所说:“一种相反的观点通常是超前的。”但是,他写道,“你的守候仍然有效,尽管它可能早了一点。你考虑到了误差,认识到可能到早了,但是你绝不会错过这班车。”

从交易的角度看,有一个问题是反向分析所识别到的市场顶部或底部常常位于实际市场顶部和底部之前。这正和本章前面所讨论的“狗咬人”概念如出一辙。牛市里,人们预期牛市人气,过渡牛市人气的持续时间会远远超过“预期”水平。因此,牛市背景下的牛市人气并不是一个交易时机选择工具。同样,熊市背景中的熊市人气也不是交易时机选择工具。

你可以使用客观技术工具来确定当前市场环境,这样你就能够估计该环境下的人气指标,从而解决交易时机选择问题。如果你发现牛市环境中悲观人气的客观证据,或者熊市环境中乐观人气的客观证据,那么你的时机选择问题就会变得相当简单。正如前面所提到的,牛市中悲观人气的“人咬狗”情形强烈支持牛市的继续,就像熊市环境中的乐观人气支持熊市的持续一样。

但是如果你处在一个更常见的与趋势一致的“拘咬人”人气情形下,情况会怎么样呢?当牛市人气到达到顶点时,牛市就见顶。熊市在熊市人气到达最低点时见底。但在现实世界这是一个很难应用的原则,因为单是确定人气离极点的距离就不可能。在斯考弗投资研究公司的数据库中,CBOT,的股票看跌/看涨期权比率21天移动平均线根本没有低于30%的纪录,将来跌至这个水平之下当然就表明投资者空前的牛气水平。但是要求市场顶部在到达这个示数的那天出现就太傻了,因为只要投资者维持牛市,并且他们的购买力并未耗尽,那么市场就会继续攀升。如果看跌/看涨比率会跌至30%以下,那么谁又会说在市场最终见顶之前它不会跌至25%之下呢?

对于一个把人气指标结合到技术分析中的交易者来说,关键问题是将理想的交易调整情形(正如我们在上面苹果计算机公司的案例中所讨论的)与人气分析相对失效的情形区分开来。对于一只人气“太牛”,对价值“太贵”的技术牛势股而言,卖空就是明显的愚蠢行为。而买进一只“熊气”且或者“价值低廉”的图形恶心的股票也会同样愚蠢。反向操作并不是买“便宜股”和“低价”,而是买“低期望”。正如苹果公司案例研究中的那样,低期望常常会出现在技术面和基础面都表现强势的时候。